Im revidierten Energiegesetz muss der Bundesrat für die Einspeisung von Energie aus PV-Anlagen bis 150 kW eine schweizweite Minimalvergütung festlegen, welche sich an der Amortisation von Referenzanlagen orientiert (EnG Art 15). In der am 29. Februar veröffentlichten Verordnung, welche bis am 28. Mai in Vernehmlassung ist, wurden die Minimalvergütungen vom Bundesrat wie folgt angesetzt (EnV Art. 12):

Anlagen mit Eigenverbrauch: bis 30 kW: 4.6 Rp/kWh

Anlagen mit Eigenverbrauch von 30 bis 150 kW: 0 Rp/kWh

Anlagen ohne Eigenverbrauch: 6.7 Rp/kWh

VESE ist überzeugt, dass viele bestehende und zukünftige Anlagen mit diesen Minimalvergütungen nicht amortisierbar sind. Dies ist insbesondere der Fall, weil der Bund bei der Berechnung der Referenzanlagen von extrem hohen Werten beim Eigenverbrauch ausgegangen ist. Aber auch andere Annahmen des Bundes sind für VESE unrealistisch.

VESE fordert deshalb alle interessierten Kreise, die auch dieser Meinung sind, dazu auf, entsprechende Stellungsnahmen bis am 28. Mai beim Bund einzureichen. Wir haben Ihnen hierzu eine Hilfestellung erarbeitet: den „Baukasten Vernehmlassungsantwort Stromgesetz„

Um die Minimalvergütung einer PV-Anlage zu berechnen, stellt VESE hier ein Berechnungstool zur Verfügung, mit dem für jede Anlage berechnet werden kann, welche Minimalvergütung nötig ist, um die Anlage zu amortisieren. Das Berechnungstool verwendet die gleichen Grundlagen wie der Wirtschaftlichkeitsrechner von Swissolar, ist jedoch einfacher anzuwenden und ist fehlerbereinigt. Hier finden sie die zugrundeliegende Berechnungsmethode.

Berechnungstool Minimalvergütung

Die voreingesetzten Werte entsprechen einer typischen PV-Anlage einer Solargenossenschaft auf einem Schulhaus aus dem Jahr 2023. Die Leistung ist 100 kWp, die Kosten 150’000 CHF (1500 CHF/kWp), der Anfangsertrag 950 kWh/kWp. Es kann kein Steuerabzug geltend gemacht werden (Grenzsteuersatz 0%), die Betriebskosten werden mit 2 Rp/kWh angenommen (1900 CHF/Jahr). Die Gestehungskosten des Stroms aus dieser Anlage betragen mit diesen Annahmen 11 Rp/kWh.

Der Eigenverbrauchsanteil ist 25% und der eigenverbrauchte Strom wird zu 20 Rp/kWh über 25 Jahre an die Schulgemeinde verkauft. Um amortisiert werden zu können, braucht diese Anlage somit einen Ertrag für eingespeiste Energie inkl. HKN von total 7.9 Rp/kWh. Wenn der Wert des HKN’s mit 0.5 Rp/kWh angenommen wird, so muss die Minimalvergütung für die Energie somit bei 7.4 Rp/kWh liegen. Die von Bund vorgeschlagene Minimalvergütung für die Anlagenkategorie liegt jedoch nur bei 0 Rp/kWh.

Bitte setzen sie die Werte ihrer eigenen Anlage ein und ermitteln sie die nötige Minimalvergütung ihrer Anlage:

Parameter des Berechnungstools

Anlagenleistung

DC-Leistung der Anlage in kWp.

Zurück zur BerechnungAnlagekosten pro kWp

Kosten der Anlage pro kWp vor dem Abzug der Einmalvergütung. Achtung: Private, die keine Mwst abrechnen, verwenden hier die Kosten inkl. Mwst, Unternehmen und Genossenschaften die Kosten ohne Mwst. Das BFE verwendet hier CHF 2650/kWp inkl Mwst für die 15 kWp Referenzanlage, und 1554 CHF/kWp für die 90 kWp Referenzanlage.

Zurück zur BerechnungEinmalvergütung

Einmalvergütung. Diese kann hier berechnet werden Pronovo Tarifrechner. Das BFE verwendet hier die ab 1.4.2025 gültigen Tarife, d.h. 360 CHF/kWp bis 30 kWp und 300 CHF/kWp von 30 bis 100 kWp, sowie 450 CHF/kWp für Anlagen ohne Eigenverbrauch.

Zurück zur BerechnungSteuereffekt

Private Anlagenbesitzer können in den meisten Kantonen die Kosten nach Einmalvergütung als Liegenschaftsunterhaltskosten bei ihrem steuerbaren Einkommen zum Abzug bringen. Genossenschaften und Firmen, welche eine geschäftliche Buchhaltung führen, können dies nicht, sie amortisieren die Anlagekosten als normale Investition.

Falls sie eine Privatperson sind, können sie hier ihren Grenzsteuersatz einsetzen, d.h. z.B. 20%, um diesen Effekt zu berücksichtigen. Wenn sie dies tun, müssen sie allerdings bei der Minimalvergütung berücksichtigen, dass sie die Erträge aus der Einspeisung u.U. auch wieder versteuern müssen, d.h. sie brauchen eine entsprechend höhere Minimalvergütung. Dies reduziert u.U. den Steuereffet stark bzw. hebt diesen völlig auf. Dies ist vor allem dann der Fall, falls ihr Eigenverbrauch klein ist und sie somit sehr viel der produzierten Energie einspeisen und versteueren müssen. VESE empfielt deshalb allen, auch Privatpersonen, diesen Wert bei 0% zu belassen.

Das BFE verwendet für alle Referenzanlagen einen Grenzsteuersatz von 20%.

Zinssatz (WACC)

Es handelt sich hier nicht um einen konkreten Zinssatz, sondern um die gesamten Kapitalkosten, auch WACC genannt (Weighted Average Cost of Capital). Diese beinhalten effektive Zinsen auf Fremd- und Eigenkapital, aber auch Steuern auf dem Kapital sowie Risikoprämien je nach Geschäftsfeld.

Für den Betrieb von Energieproduktionsanlagen publiziert der Bund jedes Jahr neue WACC Zahlen. In seinen Berechnungen für die Minimalvergütung verwendet der Bund einen Wert von 4.55% . VESE empfiehlt, entweder diesen Wert beizubehalten oder einen eigenen Wert einzusetzen. Dabei ist z.B. zu bedenken, dass für Genossenschaften auch der ganze Aufwand zum Betrieb der Genossenschaft, ausser der Betriebskosten der Anlagen selbst, hier einfliessen muss. Hinweis: die Eingabe von 0% ist nicht erlaubt, setzen sie stattdessen 0.01% ein.

Jahresertrag pro kWp der Anlage im ersten Jahr (kWh/kWp)

Hier können berechnete Erträge aus einer Anlagensimulation oder auch effektiv gemessene Erträge eingesetzt werden. Der Bund verwendet zur Berechnung der Minimalvergütung hier 1000 kWh/kWp.

Zurück zur BerechnungReduktion des Energieertrags pro Jahr (%/Jahr)

In der Photovoltaikbranche wird hier im allgemeinen von 0.5%/Jahr ausgegangen. Dies entspricht 12.5% nach 25 Jahren. Dies wird zwar von den wenigsten Modulherstelleren garantiert, ist jedoch eine in der Anwendung häufig erreichter Wert. VESE empfielt, diesen Wert zu verwenden.

Der Bund hat für die Bestimmung der Minimalvergütung einen unrealistisch kleinen Wert von 0.15%/Jahr angenommen.

Betriebdauer der Anlage (Jahre)

Verwenden sie hier die erwartete Lebensdauer der Module und der Unterkonstruktion. Reparaturen und Ersatz der Wechselrichter werden in den Betriebskosten berücksichtigt.

Der Bund hat für die Bestimmung der Minimalvergütung einen Wert von 25 Jahren angenommen.

Betriebskosten pro kWh (Rp/kWh)

Hier sollen die Kosten für Betrieb und Unterhalt eingesetzt werden, und zwar pro produzierter kWh, wie dies in der Elektrizitätswirtschaft allgemein üblich ist. Diese Kosten beinhalten Anlagenüberwachung, Wartung, Reinigung, Serviceabonnements, Reparatur- und Ersatzkosten (Wechselrichter), Versicherungen (Haftplicht, Elementarschaden, Betriebsausfall), usw. Falls eine Dachmiete bezahlt werden muss, ist diese ebenfalls hier zu berücksichtigen.

Der Bund verwendet für die Bestimmung der Minimalvergütungen einen Wert von 3 Rp/kWh bis 30 kWp, und von 2 Rp/kWh zwischen 30 und 150 kWp.

Beispiel: Falls eine Dachmiete von 3 CHF/m2 und Jahr bezahlt werden muss, so ergibt dies für eine 100 kWp Anlage von 450 m2 Grösse 1350 CHF/Jahr, und mit einem Ertrag von 100’000 kWh/Jahr einen Anteil an Betriebskosten von 1.35 Rp/kWh.

Gestehungskosten (Rp/kWh)

Dies ist ein Zwischenresultat. Es gibt an, wieviel eine produzierte kWh aus der Anlage kostet, unabhängig, was später damit geschieht.

Zurück zur BerechnungEigenverbrauchsanteil (%)

Dies ist der Anteil der produzierten Energie, welcher vor Ort , d.h. ohne die Benutzung des öffentlichen Netzes, verbracht wird. Für die Bestimmung des Minimaltarifs ist dies ein entscheidender Faktor.

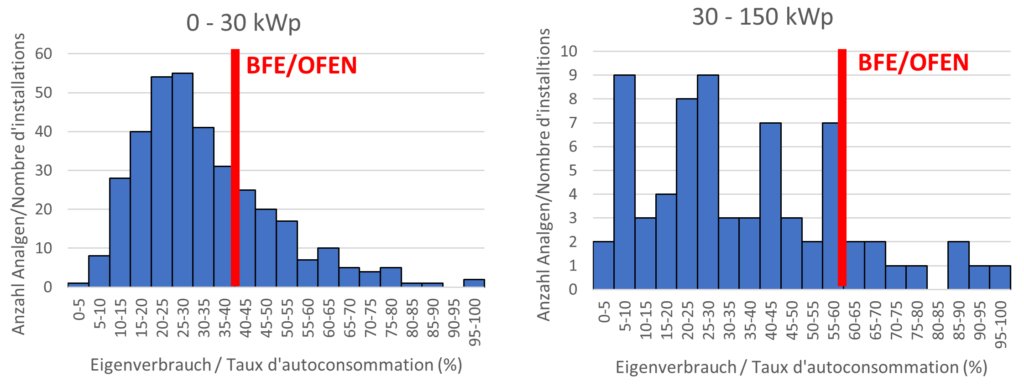

Der Bund verwendet für die Bestimmung der Minimalvergütungen einen Wert von 40% bis 30 kWp, und von 60% zwischen 30 und 150 kWp. Diese Werte sind nach Ansicht von VESE viel zu optimistisch, beziehungsweise haben zur Folge, dass in Zukunft nur Anlagen mit mindestens diesem Eigenverbrauchsanteil amortisiert werden können. Entsprechend würden vielfach die Dachflächen nur teilweise genutzt.

Eine Umfrage unter den VESE-Mitgliedern im April 2024 hat folgende Eigenverbrauchsverwerte ergeben

VESE schläg vor, bei der Bestimmung der Minimalvergütung den effektiven Eigenverbrauchsanteil entsprechend zu berücksichtigen, z.B. durch eine Abstufung nach Höhe des Eigenverbrauchs.

Zurück zur BerechnungErtrag bzw Einsparung aufgrund des Eigenverbrauchs (Rp/kWh)

Je nach den effektiven Gegebenheiten wirft der Eigenverbrauch einen unterschiedlichen Ertrag ab. Der Einfamilienhausbesitzer kann hier direkt die eingesparten Kosten pro kWh inkl. Mwst einsetzen. Falls vom Anlagenbesitzer Strom an den Gebäudebesitzer oder an Mieter weiterverkauft wird, so sind hier die entsprechenden Erträge einzusetzen, ohne Mwst. Bei Mietern ist dies oftmals 80% des externen Stromtarifs (Tarif des EW’s).

Der Bund verwendet zur Ermittlng der Minimalvergütung die Schweizer Mittelwerte der Strompreise gemäss Elcom für die Verbrauchskategorien H4 und C3 der Jahre 2022 bis 2024. Für die Anlagen unter 30 kW wird der Tarif H4 inkl. Mwst verwendet (29.0 Rp/kWh), für Anlagen über 30 kW der Tarif C3 ohne Mwst (23.6 Rp/kWh).

VESE ist mit diesen Zahlen nicht einverstanden. Einerseits werden als Basis die 3 Jahre mit den höchsten Strompreisen der letzten 15 Jahre verwendet. Zudem werden die Strompreise in Zukunft zu Zeiten von grosser Sonneneinstrahlung systematisch tief liegen. Schon heute praktizieren gewisse EWs aus diesem Grund einen Niedertarif über Mittag. Im Fall vom Weiterverkauf an Mieter können zudem auch nicht die vollen Stromkosten angerechnet werden, sondern vielfach nur 80% davon.

Zurück zur BerechnungMinimalertrag Einspeisung (Rp/kWh)

Dies ist ein Zwischenresultat. Es gibt an, wieviel Ertrag der Anlagenbesitzer pro eingespeiste kWh minimal benötigt, um seine Anlage zu amortisieren. Dieser Ertrag ist die Summe aus dem Ertrag für die pysikalische Energie und aus dem allfälligen Ertrag aus dem Verkauf des Herkunftsnachweises (HKN). Für Anlagen ohne Eigenverbrauch ist dieser Wert gleich den Gestehungskosten.

Falls dieser Wert null oder negativ wird, so heisst dies, dass ihre Anlage auch ohne jeden Ertrag aus der Einspeisung amortisierbar ist.

Zurück zur BerechnungErtrag des Herkunftsnachweises HKN (Rp/kWh)

Da die zukünftige Minimalvergütung nur die Abnahme der physikalischen Energie betrift, kann der Anlagenbesitzer zusätzlich frei über den HKN verfügen. Der Bund geht davon aus, dass die Netzbetreiber die HKNs in Zukunft zum gleichen Preis wie heute abnehmen und vergüten. Dies war 2023 2.4 Rp/kWh für Anlagen bis 30 kW und 1.7 Rp/kWh für Anlagen von 30 bis 150 kW. Dazu wurde angenommen, dass diejenigen 20% der Anlagenbesitzer, deren lokaler Netzbetreiber die HKNs nicht abnehmen, die HKNs auf dem freien Markt zu 0.5 Rp/kWh absetzen können.

Auch hier ist VESE nicht einverstanden. Einserseits ist die Abnahme durch den Netzbetreiber keine Pflicht, sondern nur eine freiwillige Leistung, welche beliebig eingeführt, verändert und wieder abgeschafft werden kann. Dies zeigt die Vergangenheit. Vielfach gilt diese Abnahme auch nur für Kunden mit bestimmten Stromprodukten. Andererseits sind die heutigen HKN-Vergütungen der Netzbetreiber unrealistisch hoch, so dass davon ausgegangen werden muss, dass diese Preise schon in naher Zukunft sehr schnell zurückgehen werden. Zudem sind HKN-Anbieter in der Schweiz sehr starker Konkurrenz aus der EU ausgesetzt, denn die Schweiz erkennt auch Europäische HKNs an, während die EU Schweizer HKNs nicht annerkennt. Es herrscht also tendenziell ein grosses Überangebot in der Schweiz. Der Bund selbst gibt auch zu, das der Marktwert zur Zeit höchstens bei etwas 0.5 Rp/kWh liegt. Der Druck auf die PV-HKNs steigt in Zukunft sogar noch weiter an, weil im gleichen neuen Energiegesetz eingeführt wird, dass HKNs nur noch pro Quartal gelten. Dadurch schwindet der Wert im produktionsreichen Sommerhalbjahr noch weiter.

VESE empfielt, hier höchstens 0.5 Rp/kWh einzusetzen.

Zurück zur BerechnungMinimalvergütung für die eingespeiste physikalische Energie (Rp/kWh)

Gemäss dem Energiegesetz muss nur die Energie abgenommen werden, nicht aber der HKN. Somit gilt die Minimalvergütung gemäss dem neuen Art. 15 nur für die Energieabnahme ohne HKN. Je nach Bewertung des zukünftigen Werts des HKNs muss diese Minimalvergütung also mehr oder weniger hoch liegen. Geht man von einem hohen Wert für den HKN aus, so liegt die minimal nötige Vergütung tief, und geht man umgekehrt von einem sehr kleinen zukünftigen Wert aus, so muss die Mindestvergütung höher liegen.

Falls dieser Wert null oder negativ wird, so heisst dies, dass ihre Anlage auch ohne Minimalvergütung amortisierbar ist.

Zurück zur Berechnung